<経済・政策、その他政府通貨発行権等も>

「続・対位法」より続く。

ところで、

日本については、どうもマネーサプライは何故か引き締めを続けているようだ。

デフレだったんだからサプライは緩和で良いはずで、しかし政策金利がゼロ状態の超低金利なので、やはりそっちを動かずべきなのだ。

ただし量的緩和はやってはみたものの、市中銀行はその資金を民間企業への融資には回さず、国債(日本のね)や米国債やユーロ債購入にばかり回していた。買いオペだろうから、一体何をやっているのかという状態でほとんど意味が無い。

金利はこの超低金利政策が明らかな原因で、(緩和は民間投資誘発効果があるが、世界市場とのリンクで)むしろ資金/投資が海外へ逃げている(※これが俗に言う「円キャリートレード」。低金利の市場から資金を借用し、他の更に高いリターンを望める市場への投資に利用する。つまり、現在破綻した米国発ウォール街詐欺経済のキーであったハイレバレッジ債務雪達磨方式が思い切り作用した。)。逃がしているのだ。わざわざ。基本的にシニョレッジを行使する事をほとんどやらずに国債発行のみで対応してきたからか、と。

つまり実質経済力を、実に様々な要素によって、「わざわざ」押さえ込んでいる。

財政政策でいじり、財政出動、財政出動と常態化した事で(しかもサプライは国債のみに依存)対象業界を肥大化させダブつかせ、以前示した馬鹿公式で累積債務を増やした事で実質市中金利も高止まりし民間投資は冷える。政策金利は超低金利化させた事で、せっかくの資金がむしろ海外へ逃げる。呼び込みたいからと、「三角合併」等の様な極めて怪しげなグローバルスタンダード(まやかしのアメリカンスタンダード)を受け入れようかと惑い(※ヨーロッパはむしろ「規制」している。)。とにかく何でもかんでも規制緩和して参入させろ、とほとんどそう言っているに過ぎないそれらの表向きの美辞麗句に惑い。まあ、放火泥棒たる所以の一。

(※ただし、竹中らの言う事に一理ありその通りだと思う事はたまにある。しかし、総体的に見てそれなりに分かってくれば、そのあまりの露骨さに、実に彼は一部の悪い「金の虫みたいな」アメリカ国民なのだろうかと感じさせられてくる。総じて「やり過ぎ市場原理主義」だが、驚く程に、ほとんどアメリカの代弁ばかりしている。その為になら平気で日本口撃もやる。しかも、その総体的な方向は、諸々にリンクして実に世界を苦しめている。カミソリと呼ばれたそうだが、せっかくの良い頭を何の為に使っているんだと腹が立って来るものだ。)

ただ、実際の数字を各国のものと比較して見たいものであるが、(と、これも大体書いていた7月8月辺りの時点だが)あんまり出てこない。基本的に各国、それらはあまり公表したくない数字なのだろうか。マネーサプライでも、シニョレッジの部分である。

とりあえず、米国がインチキな程に刷りまくっているのは間違いない。

恐らく最近に減税だ財政出動だと根本を正さずにガンガン打っているモルヒネも、マネーサプライでもこの辺りじゃなかろうかと述べていた訳である。ただ、国債も相当刷っている、というかあそこのサプライはとにかく無茶苦茶だ。1年程でもう2兆ドルオーバーとか。

仕方がない場合もあるはあるのだが、基本的に誤った部分は何も正さず、無茶苦茶やりながら国民に皺寄せ、伏魔殿構造のあらゆる手段をもって世界を苦しめ、負の加速度付きモラトリアムでのこのふざけた対応のままでは許されるものではないだろう。一体何を信用しろというのか、馬鹿馬鹿しい

ここで、

これまで述べて来ていた政策関連の用語や意味を簡単に纏めておく。

所々実状への思索が混じるが、まあその辺も気にしないで欲しい。

デフレ状況:

デフレは実質金利の上昇をも意味する=物価下落=通貨価値上昇=引締的。

逆にインフレは実質金利の下落=物価上昇=通貨価値下落=緩和的。

マネーサプライ引締めは間違い。

引締めは実質金利上昇である。金利ならば緩和、利下げでインフレ圧力になる。

ただし、超低金利状態である場合、金利目標としての緩和方向は弾力性を失っている。

クラウディングアウト:

財政支出の増大が民間投資を圧迫。

大量の新発国債が市中金利を上昇させ、金利上昇は投資を抑制する。

(つまり財政政策での支出増は金融緩和とミックスすると効果が大。逆をやれば当然、相殺して効果が無くなってしまう。ただし、これは供給力に余剰部分《資本余り、市中金利低迷。失業率上昇など》がある場合のみで、これを越えると実質GDP増大でなく名目成長率上昇、つまりインフレのみが起こる。)

財政政策:

歳入:増税=景気抑制効果/減税=景気増進効果。※ただしインフレ/デフレ、財政状況やその他の要素を鑑みねばならない。

歳出:公共投資:不況下では効果的にGDP増加や失業率低下の効果をもたらす。しかし不況下でない状態での恒常的なものは、投資対象業界をダブつかせて効率性も下げ、経済活性を失わせる。ましてや財政赤字を常態化させてしまうので、決して乱用すべきものではない。

日銀金融政策(量的):買いオペ=緩和=市中金利下げ/売りオペ=引締め=市中金利上げ

実質経済成長:生産増大ベース

名目経済成長:物価高、つまりインフレベース

さて戻って、

デフレーターでは08でもまだマイナス。

ただしCPIなどは上昇しており、明らかに消費者生活は脅かされ、製造業や運送業中心に急激なコスト増を喰らっている(これが価格に反映される)。世界的に経済・金融不況、つまり後退しているスタグフレーションの様な状態。ややこしい

米国経済金融は信用を著しく落とし、つまり米国の虚栄が剥がれた事により、ガンガン供給したドルがダブついている。

金が無くなっている訳でなくダブついているのであり、どこに投資してよいのかマーケットは行き先を見失い、或いはヒステリックな状態に落ち入り、(中東危機、それに基づく、更に新興国需要増大などに関与する供給不安など)最もその存在が確実である、現世界が依存している化石燃料等エネルギーと食料などの先物へ回避集中した。これに対する規制が現在の世界にはなく、行き過ぎた市場原理主義の実体が明らかになる。上記の様に、原油・食料価格は異常高騰し、結局人間の(消費/生存)生活や経済すらをも脅かしている。

とりあえず、日本はちゃんとした世界各国の数字やケースも用意して分析し、

恐らく多分に少ないであろうマネーサプライ、中でも、シニョレッジ通貨発行を検討すべきだろう。これ以上の新発赤字国債発行による財政出動(サプライ)は以前から述べた通り絶対に駄目だ。また、これまで何故かシニョレッジを使わず国債発行にばかり依存したマネーサプライが財政状況を悪化させた面は恐らく少なくないのだろう。

懸念としては、当然の事であるが通貨発行の濫用は通貨価値の下落をもたらす(まあ、米国なんかはこれも含めてやり過ぎ。しかも現状ではあらゆる面においてインチキ誤摩化してこれを高止まりさせてきた。実に虚栄的な極みの姿。つまり実体が無い)。これは、インフレをもたらす。濫用で超過の場合はハイパーインフレが懸念されるものである。

ただし、日本の場合、サプライはデフレ状況にあって何故か引き締められてきていたのであり、現状ではデフレーターもマイナスである(※7月辺りの時点)。つまりデフレを脱却している訳でなく、サプライの観点からもシニョレッジはやって良いかと思われる。しかしながらだ、邪魔なのが現状の世界的なスタグフレーション状態である。景気は後退しているのにインフレが進んでいる。

その最大要因が、全世界が困り果てている原油等資源・食料価格の異常高騰だ。

欧州はそのインフレ圧力、インフレを嫌って一時利上げした(が後の米国余波で利下げに転じる)。日本でも、デフレ脱却がなされずにピンポイントな異常高騰から全体にインフレ圧力がかかっている。まあ、米国は、、、何遍も述べて来たので端折る。

新興国から貧しい国は、辛い。景気後退からインフレなのだから。ハイリスク/ハイリターンの新興投資熱にも一気に冷や水を被せるものでもある。そら当然だろう。現在のマーケットは信用不安から混乱しているのだから。

結局の所、実質力(技術/革新/効率性/ガバナンス等)、中身内容、リアルのあるモノがこの状況にあっては信頼を得るはずだ。

ただ、リアルとは言っても人の生に直結する原油や食料など最低限な現物先物への投機は世界が協調してこれを制限しないと、何度も言うが本末転倒、滅茶苦茶になると指摘してきたのである。

財政再建方向で間違っていない。

そしてそれは経済成長を放棄する事を意味していないと指摘してきた。

それは財政の改善が通貨や経済・金融の信用度を向上させる。あと、要は歳出ウェイトが経済成長の鍵を握っている。無論、革新や為替などの関連性もあるが、むしろそれらはおまけについてきたらいいなあ、という程度に考えて底上げするのである。

財政再建における方向として、プライマリーバランスの黒字化は必須。

その上で、債務償還の為に、世間で議論される先に挙げた方法、国家ファンドが、色々な意味で(※参照を)なかなか面白いかも知れないとしたのであり、それを補完する別の方法としてシニョレッジ通貨発行も成る程あってよいかと思う。

とにかく、利払いをでかくするばかりである馬鹿公式借金をとっとと減らしたい。その上で、焼け石に水の様な特会ストック償却は絶対に駄目だ。

つまり利払い償還の為にちょっぴり、なんてのでは全く意味がない。ましてや、単年度の一般会計予算や補正にそんなものを使ってしまおうというのは、実に馬鹿らしい方法である。極めて刹那的で、まるでその馬鹿公式で借金雪だるまの様に阿呆になってしまう。絶対に駄目だ。

あと、正直なところ、対外債権もこれに使いたいのである。

何しろ日本は世界最大の債権国であり額にして250兆円からあるのだから。

無論、これは本来行使してよいものであるが、それで債務該当国が大変困ってしまっては「気の毒」ではあり、お互いに助け合わねばならない部分は鑑みなければならない。米国の様な、極めて自分勝手なエゴをもって世界中を掻き回す所からは、実に償還をせまりたいものだが。「売りたいなあ」とね。

現状では完全に、その本来ある、棚にしまわれている伝家の宝刀を抜く時である。元々実体経済規模より市場も割安化があり、規模にリミッターが掛かっていた、そしてこれまでサプライは完全に公債依存でやってきた。これまでそこに完全に寄っていた事も累積債務増大に繋がっている。世界経済はこの混乱下で円は求められ、世界的に景気後退局面で資金も回らない、日本はサブ・プライム関連に突っ込んでいなかった為にその辺の損益拡大はどうという事はないが余波で停滞している部分もあり、資金を回したい。つまり完全に行使すべき時だ。

円高傾向は、政府通貨発行権によるサプライがなされる事が緩和、

この大供給は市中国債買取り等を行い法的・行政的に可能なら前倒しで償還してしまう事。これで量的緩和と財政健全化両面が進む。極めて世界的な情勢、日本の情勢と実態に併せたタイムリーなもの。

規模は、10兆円20兆円位で考えていいのではなかろうか。

この内、どうしても他に必要な予算に対して1割程度回しても良かろうが、8割9割は国債償還方向に回さねばならない。そしてこれを買オペでやる事でサプライが為される様になるのだ。1割の内、やるべきは下らないバラ撒きなどでなく、中小零細企業への貸し渋り対策等へ主に使う事。8、9割の対策でサプライ緩和が相乗効果を産むだろう。

その間も、この後に載せるが税制についても改革を行わねばならない。

財政配分も同じで、何れを行うにも必要な所、先を見た分野への費用対効果を考えながらスライドさせ、無駄はカットして他への財源を確保する事は必ずやらねば、これから述べる税制大改革にも説得力が失われる。

そして、

その税制を捉えながら、また為替やインフレ傾向をも鑑みながら、

出来るだけ早くこの再建かつサプライを進める。

継続して考える手法だが、

この状況下にあって金利が低いうちに出来るだけ早く、出来るだけ多く償還を済ませておきたいという意味である。

為替でも充分に緩和が効き、インフレ傾向が進む頃合いに、

政策金利をいよいよ上げる。

資金も回る様になり景気回復もはかられ、

バランスがとれいよいよ良くなって来るだろう。

◆歳出歳入/バランス/ウェイトを改革する(これにより経済活性や前向きな刺激を。また、社会保障政策/財源確保の方式を大改革する。)。プライマリーバランスの黒字化は必須。国家ファンド、債権やシニョレッジ通貨発行等での財政再建における債務償還を、状況を鑑みつつ素早く進めて行く。借換がどうのとかは調整して可能ならば前倒して償還してしまう。

世界的ではあるが(スタグフレーション下にある)インフレ圧力は邪魔。原油・食料異常高騰、これは世界各国で協調し解決を計らねばならない。デフレーターはマイナス。つまり日本の場合サプライはむしろ必要。シニョレッジは効く。この場合、シニョレッジによる買いオペ(国債買取り償還)を行う。これを出来る限り大きな単位で進めながら累積債務を大きく減らし、サプライ緩和によるインフレ傾向が強まる時、ギリギリまで待ってゼロ金利解除、つまり政策金利を上げる。デフレとサプライ不足解消、経済の活性も見込めるのでないか、利上げ、超低金利による円キャリー防止、これらに財政圧迫の改善、財政再建の前進、国債の信用度が好感・安心感を産む。通貨価値もファイナンスする。

<2008/7から8月辺りに主に。2008/11/1やや改訂、4日追記>

「続・対位法」より続く。

ところで、

日本については、どうもマネーサプライは何故か引き締めを続けているようだ。

デフレだったんだからサプライは緩和で良いはずで、しかし政策金利がゼロ状態の超低金利なので、やはりそっちを動かずべきなのだ。

ただし量的緩和はやってはみたものの、市中銀行はその資金を民間企業への融資には回さず、国債(日本のね)や米国債やユーロ債購入にばかり回していた。買いオペだろうから、一体何をやっているのかという状態でほとんど意味が無い。

金利はこの超低金利政策が明らかな原因で、(緩和は民間投資誘発効果があるが、世界市場とのリンクで)むしろ資金/投資が海外へ逃げている(※これが俗に言う「円キャリートレード」。低金利の市場から資金を借用し、他の更に高いリターンを望める市場への投資に利用する。つまり、現在破綻した米国発ウォール街詐欺経済のキーであったハイレバレッジ債務雪達磨方式が思い切り作用した。)。逃がしているのだ。わざわざ。基本的にシニョレッジを行使する事をほとんどやらずに国債発行のみで対応してきたからか、と。

つまり実質経済力を、実に様々な要素によって、「わざわざ」押さえ込んでいる。

財政政策でいじり、財政出動、財政出動と常態化した事で(しかもサプライは国債のみに依存)対象業界を肥大化させダブつかせ、以前示した馬鹿公式で累積債務を増やした事で実質市中金利も高止まりし民間投資は冷える。政策金利は超低金利化させた事で、せっかくの資金がむしろ海外へ逃げる。呼び込みたいからと、「三角合併」等の様な極めて怪しげなグローバルスタンダード(まやかしのアメリカンスタンダード)を受け入れようかと惑い(※ヨーロッパはむしろ「規制」している。)。とにかく何でもかんでも規制緩和して参入させろ、とほとんどそう言っているに過ぎないそれらの表向きの美辞麗句に惑い。まあ、放火泥棒たる所以の一。

(※ただし、竹中らの言う事に一理ありその通りだと思う事はたまにある。しかし、総体的に見てそれなりに分かってくれば、そのあまりの露骨さに、実に彼は一部の悪い「金の虫みたいな」アメリカ国民なのだろうかと感じさせられてくる。総じて「やり過ぎ市場原理主義」だが、驚く程に、ほとんどアメリカの代弁ばかりしている。その為になら平気で日本口撃もやる。しかも、その総体的な方向は、諸々にリンクして実に世界を苦しめている。カミソリと呼ばれたそうだが、せっかくの良い頭を何の為に使っているんだと腹が立って来るものだ。)

ただ、実際の数字を各国のものと比較して見たいものであるが、(と、これも大体書いていた7月8月辺りの時点だが)あんまり出てこない。基本的に各国、それらはあまり公表したくない数字なのだろうか。マネーサプライでも、シニョレッジの部分である。

とりあえず、米国がインチキな程に刷りまくっているのは間違いない。

恐らく最近に減税だ財政出動だと根本を正さずにガンガン打っているモルヒネも、マネーサプライでもこの辺りじゃなかろうかと述べていた訳である。ただ、国債も相当刷っている、というかあそこのサプライはとにかく無茶苦茶だ。1年程でもう2兆ドルオーバーとか。

仕方がない場合もあるはあるのだが、基本的に誤った部分は何も正さず、無茶苦茶やりながら国民に皺寄せ、伏魔殿構造のあらゆる手段をもって世界を苦しめ、負の加速度付きモラトリアムでのこのふざけた対応のままでは許されるものではないだろう。一体何を信用しろというのか、馬鹿馬鹿しい

ここで、

これまで述べて来ていた政策関連の用語や意味を簡単に纏めておく。

所々実状への思索が混じるが、まあその辺も気にしないで欲しい。

デフレ状況:

デフレは実質金利の上昇をも意味する=物価下落=通貨価値上昇=引締的。

逆にインフレは実質金利の下落=物価上昇=通貨価値下落=緩和的。

マネーサプライ引締めは間違い。

引締めは実質金利上昇である。金利ならば緩和、利下げでインフレ圧力になる。

ただし、超低金利状態である場合、金利目標としての緩和方向は弾力性を失っている。

クラウディングアウト:

財政支出の増大が民間投資を圧迫。

大量の新発国債が市中金利を上昇させ、金利上昇は投資を抑制する。

(つまり財政政策での支出増は金融緩和とミックスすると効果が大。逆をやれば当然、相殺して効果が無くなってしまう。ただし、これは供給力に余剰部分《資本余り、市中金利低迷。失業率上昇など》がある場合のみで、これを越えると実質GDP増大でなく名目成長率上昇、つまりインフレのみが起こる。)

財政政策:

歳入:増税=景気抑制効果/減税=景気増進効果。※ただしインフレ/デフレ、財政状況やその他の要素を鑑みねばならない。

歳出:公共投資:不況下では効果的にGDP増加や失業率低下の効果をもたらす。しかし不況下でない状態での恒常的なものは、投資対象業界をダブつかせて効率性も下げ、経済活性を失わせる。ましてや財政赤字を常態化させてしまうので、決して乱用すべきものではない。

日銀金融政策(量的):買いオペ=緩和=市中金利下げ/売りオペ=引締め=市中金利上げ

実質経済成長:生産増大ベース

名目経済成長:物価高、つまりインフレベース

さて戻って、

デフレーターでは08でもまだマイナス。

ただしCPIなどは上昇しており、明らかに消費者生活は脅かされ、製造業や運送業中心に急激なコスト増を喰らっている(これが価格に反映される)。世界的に経済・金融不況、つまり後退しているスタグフレーションの様な状態。ややこしい

米国経済金融は信用を著しく落とし、つまり米国の虚栄が剥がれた事により、ガンガン供給したドルがダブついている。

金が無くなっている訳でなくダブついているのであり、どこに投資してよいのかマーケットは行き先を見失い、或いはヒステリックな状態に落ち入り、(中東危機、それに基づく、更に新興国需要増大などに関与する供給不安など)最もその存在が確実である、現世界が依存している化石燃料等エネルギーと食料などの先物へ回避集中した。これに対する規制が現在の世界にはなく、行き過ぎた市場原理主義の実体が明らかになる。上記の様に、原油・食料価格は異常高騰し、結局人間の(消費/生存)生活や経済すらをも脅かしている。

とりあえず、日本はちゃんとした世界各国の数字やケースも用意して分析し、

恐らく多分に少ないであろうマネーサプライ、中でも、シニョレッジ通貨発行を検討すべきだろう。これ以上の新発赤字国債発行による財政出動(サプライ)は以前から述べた通り絶対に駄目だ。また、これまで何故かシニョレッジを使わず国債発行にばかり依存したマネーサプライが財政状況を悪化させた面は恐らく少なくないのだろう。

懸念としては、当然の事であるが通貨発行の濫用は通貨価値の下落をもたらす(まあ、米国なんかはこれも含めてやり過ぎ。しかも現状ではあらゆる面においてインチキ誤摩化してこれを高止まりさせてきた。実に虚栄的な極みの姿。つまり実体が無い)。これは、インフレをもたらす。濫用で超過の場合はハイパーインフレが懸念されるものである。

ただし、日本の場合、サプライはデフレ状況にあって何故か引き締められてきていたのであり、現状ではデフレーターもマイナスである(※7月辺りの時点)。つまりデフレを脱却している訳でなく、サプライの観点からもシニョレッジはやって良いかと思われる。しかしながらだ、邪魔なのが現状の世界的なスタグフレーション状態である。景気は後退しているのにインフレが進んでいる。

その最大要因が、全世界が困り果てている原油等資源・食料価格の異常高騰だ。

欧州はそのインフレ圧力、インフレを嫌って一時利上げした(が後の米国余波で利下げに転じる)。日本でも、デフレ脱却がなされずにピンポイントな異常高騰から全体にインフレ圧力がかかっている。まあ、米国は、、、何遍も述べて来たので端折る。

新興国から貧しい国は、辛い。景気後退からインフレなのだから。ハイリスク/ハイリターンの新興投資熱にも一気に冷や水を被せるものでもある。そら当然だろう。現在のマーケットは信用不安から混乱しているのだから。

結局の所、実質力(技術/革新/効率性/ガバナンス等)、中身内容、リアルのあるモノがこの状況にあっては信頼を得るはずだ。

ただ、リアルとは言っても人の生に直結する原油や食料など最低限な現物先物への投機は世界が協調してこれを制限しないと、何度も言うが本末転倒、滅茶苦茶になると指摘してきたのである。

財政再建方向で間違っていない。

そしてそれは経済成長を放棄する事を意味していないと指摘してきた。

それは財政の改善が通貨や経済・金融の信用度を向上させる。あと、要は歳出ウェイトが経済成長の鍵を握っている。無論、革新や為替などの関連性もあるが、むしろそれらはおまけについてきたらいいなあ、という程度に考えて底上げするのである。

財政再建における方向として、プライマリーバランスの黒字化は必須。

その上で、債務償還の為に、世間で議論される先に挙げた方法、国家ファンドが、色々な意味で(※参照を)なかなか面白いかも知れないとしたのであり、それを補完する別の方法としてシニョレッジ通貨発行も成る程あってよいかと思う。

とにかく、利払いをでかくするばかりである馬鹿公式借金をとっとと減らしたい。その上で、焼け石に水の様な特会ストック償却は絶対に駄目だ。

つまり利払い償還の為にちょっぴり、なんてのでは全く意味がない。ましてや、単年度の一般会計予算や補正にそんなものを使ってしまおうというのは、実に馬鹿らしい方法である。極めて刹那的で、まるでその馬鹿公式で借金雪だるまの様に阿呆になってしまう。絶対に駄目だ。

あと、正直なところ、対外債権もこれに使いたいのである。

何しろ日本は世界最大の債権国であり額にして250兆円からあるのだから。

無論、これは本来行使してよいものであるが、それで債務該当国が大変困ってしまっては「気の毒」ではあり、お互いに助け合わねばならない部分は鑑みなければならない。米国の様な、極めて自分勝手なエゴをもって世界中を掻き回す所からは、実に償還をせまりたいものだが。「売りたいなあ」とね。

現状では完全に、その本来ある、棚にしまわれている伝家の宝刀を抜く時である。元々実体経済規模より市場も割安化があり、規模にリミッターが掛かっていた、そしてこれまでサプライは完全に公債依存でやってきた。これまでそこに完全に寄っていた事も累積債務増大に繋がっている。世界経済はこの混乱下で円は求められ、世界的に景気後退局面で資金も回らない、日本はサブ・プライム関連に突っ込んでいなかった為にその辺の損益拡大はどうという事はないが余波で停滞している部分もあり、資金を回したい。つまり完全に行使すべき時だ。

円高傾向は、政府通貨発行権によるサプライがなされる事が緩和、

この大供給は市中国債買取り等を行い法的・行政的に可能なら前倒しで償還してしまう事。これで量的緩和と財政健全化両面が進む。極めて世界的な情勢、日本の情勢と実態に併せたタイムリーなもの。

規模は、10兆円20兆円位で考えていいのではなかろうか。

この内、どうしても他に必要な予算に対して1割程度回しても良かろうが、8割9割は国債償還方向に回さねばならない。そしてこれを買オペでやる事でサプライが為される様になるのだ。1割の内、やるべきは下らないバラ撒きなどでなく、中小零細企業への貸し渋り対策等へ主に使う事。8、9割の対策でサプライ緩和が相乗効果を産むだろう。

その間も、この後に載せるが税制についても改革を行わねばならない。

財政配分も同じで、何れを行うにも必要な所、先を見た分野への費用対効果を考えながらスライドさせ、無駄はカットして他への財源を確保する事は必ずやらねば、これから述べる税制大改革にも説得力が失われる。

そして、

その税制を捉えながら、また為替やインフレ傾向をも鑑みながら、

出来るだけ早くこの再建かつサプライを進める。

継続して考える手法だが、

この状況下にあって金利が低いうちに出来るだけ早く、出来るだけ多く償還を済ませておきたいという意味である。

為替でも充分に緩和が効き、インフレ傾向が進む頃合いに、

政策金利をいよいよ上げる。

資金も回る様になり景気回復もはかられ、

バランスがとれいよいよ良くなって来るだろう。

◆歳出歳入/バランス/ウェイトを改革する(これにより経済活性や前向きな刺激を。また、社会保障政策/財源確保の方式を大改革する。)。プライマリーバランスの黒字化は必須。国家ファンド、債権やシニョレッジ通貨発行等での財政再建における債務償還を、状況を鑑みつつ素早く進めて行く。借換がどうのとかは調整して可能ならば前倒して償還してしまう。

世界的ではあるが(スタグフレーション下にある)インフレ圧力は邪魔。原油・食料異常高騰、これは世界各国で協調し解決を計らねばならない。デフレーターはマイナス。つまり日本の場合サプライはむしろ必要。シニョレッジは効く。この場合、シニョレッジによる買いオペ(国債買取り償還)を行う。これを出来る限り大きな単位で進めながら累積債務を大きく減らし、サプライ緩和によるインフレ傾向が強まる時、ギリギリまで待ってゼロ金利解除、つまり政策金利を上げる。デフレとサプライ不足解消、経済の活性も見込めるのでないか、利上げ、超低金利による円キャリー防止、これらに財政圧迫の改善、財政再建の前進、国債の信用度が好感・安心感を産む。通貨価値もファイナンスする。

<2008/7から8月辺りに主に。2008/11/1やや改訂、4日追記>

PR

<総体認識>

「対位法」より続く。

まず株価等について、日本は、

国内・海外投資家、そしてここで何度も述べている一般個人投資の対象としてもこれらが魅力的というか、やってみようかなあ、と思える状態をにもっていけば良いだけの話だ。経済・金融の底支えをする財政再建を進め、デフレ脱却を模索。マネーサプライもその一つだろう。投資が逃げて行く政策金利のゼロ状態は出来るだけ早く解除し利上げしたい。これは主に円キャリートレード等を防ぐためでもある。国内外の大きな投資機関やファンド、投資家というのもそうだが、日本の場合、超浮遊層のみでなく一般層の投資も増やしたい、開拓したい訳である。

そういった一般投資について日本国民の心理的なブレーキが何からかかっているかといえば、昨今のハゲタカ・ファンド(放火泥棒)と呼ばれる様な一部の悪さする連中によって著しく落とされている投資行動そのものへの不信、そして運用自体に対する不安である。これら前者を改善するのは当然であるし、後者を改善する為に必要なのは経済・金融界の安定から、成長期待でもある。何度も言うがこれをファイナンス、或いは安定させるのは財政でもある。金融政策でもある。そして消費や投資行動に対する安心感を産むのは、安全保障でもあり、そして、社会保障でもあるのだ。

少子高齢化、将来不安や医療などに対する不安、これらの不安に対して負の加速度が付いた現状維持を決め込んだまま、より善い方法を取らない。これが、近くも遠くもの将来不安を起すので消費行動にも繋がらないのだから、極めて胡散臭い、或いは信用が無いその投資投機への動機、行動へこれが旺盛に繋がる訳がない。日本国民の貯蓄はむしろ過剰な程である(※一般的に1500兆円とも言われる)。つまり、国民総体としては、金は無いのではなく停滞しているだけなのだ。

これらの状況を打破する為に、構造改革とも言われ行われ、文言的には間違ってはいないのだろうが、総体的に「やり過ぎ市場原理主義」方向の規制緩和ばかりに走りながら、貧富二極化が進む中で社会保障というファイナンスを疎かにした為、そしてその社会保障政策を根本から改革する方法をとらずにモルヒネ頼りみたいな事を言っているので、より閉塞感は酷くなっている(あの米国の酷いやり方を見ていてこれが間違っているのはもう充分過ぎる位分かっただろう)。それどころかこれらはその格差社会と言われるものが恒常化する身分定着的・封建社会の方向に向かっている様に見えてくる。いや、まあ実際これは何度も述べて来た様に封建国家の様な方向に進むベクトルであり、連中の悪辣なトリックであったのだ。

で、

(日本では)貯蓄過剰という状態もさして変わりもせず、何だか貧富差は広がって、貧しい方に追いやられた人は高齢者であれ若者であれ本当に貯蓄も収入も低く、それではどうしようもない。(後期高齢者医療問題については、これも中々難しい問題で一概に言えない面もあり、後に続く税制において触れる)。若者であれば、その様な状態で結婚、子育てなどというものは極めて難しい。少子高齢化に直結する。少子高齢化は、当然財政から経済に直結する。つまり年金・医療・福祉等社会保障費の増大と生産規模縮小に繋がりかねない。

教育は、その国の国民の倫理道徳レベル、知的水準、将来世代の可能性、それは政治的にも芸やスポーツの世界でも、そして科学から治安にまでも、あらゆる分野の可能性に直結している。つまり、経済にだって技術革新にだって繋がっているのである。

今回のオイルショック、いや…何ショックと言ったらいいだろうか。これらにおいて諸々が浮き彫りになって来たのだ。

そして、温暖化等環境問題が相当に現実的な懸念課題となっており、明らかに地球というパイを考えて循環させる政治的努力(ルール/システム)と科学技術の革新が欲しい訳である。紛争・戦争はとにかく邪魔であり、ただ人が幸せに生きたいと願う上でも、これら全ての懸案へのリンクを鑑みても、悪さばかりする。

これらを、どんどん紐解いていけば善いのだ。

国民の自由は出来る限り広く。しかしこれを為すには義務・負担が必ず必要であり、それらを含めたルール、言い換えればそれは規制でもあるが、それは当たり前に必要なのである。つまり、バランスだ。少なくとも、最低限のルールは絶対に守られるべきであり、これは同時に人の尊厳を指す。これが、言うなれば「人権」というものだろう。

何もかもが繋がっているのだ。

<新生銀行の重役達は…>

「曲輪」から続き進み、

さあでは、新生銀行の取締役達を見てみると、

実に色々クロスしている。前稿曲輪もよく見ながら。

取締役会長の八城政基《Masamoto Yashiro》は、

元エッソ石油社長、元シティコープ/シティバンク・エヌ・エイ・エグゼクティブ・バイス・プレジデント 兼 在日代表。現 中国建設銀行(China Construction Bank、チャイナの4大商銀の一つ)取締役。(※元New LTCB Partners C.V.代表)

Thierry Porte 杉山淳二

取締役社長のティエリー・ポルテ《Thierry Porte》、元モルスタ・ジャパン社長。

マイケル・J・ボスキン《Michael J. Boskin》はオラクル、エクソン、ボーダフォン取締役現職、スタンフォード大教授。Hoover Institution

エミリオ・ボティン《Emilio Botin》はスペイン・サンタンデール・グループ会長現職。

Emillio Bostin Michael J. Boskin

J Christpher Flowers Flowers & Evan G. Greenberg , Sascha Greenberg

J・クリストファー・フラワーズ《J Christpher Flowers》:

元ゴールドマン(パートナー/共同経営者)、エンスターグループ取締役、J.C.フラワーズ会長、NIBC銀行・HSHノルド銀行スーパーバイザリーボードメンバー、その他取締役現職。(※Enstar group は米保険・再保険会社)

ちなみに、上右の Evan Greenberg は Maurice R. Greenberg の息子。Maurice は例のAIGの会長だったその人。SaschaはEvanの嫁。Credit Suisse(クレディ・スイス)スポンサードのNY Philharmonic オープニング夜祭にて。彼等はこの式典でco-chairを務めている。

フレッド・H・ラングハマー《Fred H. Langhammer》:AIG取締役現職。

槙原稔《Minoru Makihara》:元三菱商事社長、経団連副会長。

松本大《Oki Matsumoto》:元ソロモン、元ゴールドマン、マネックス取締役社長現職、東京証券取引所取締役現職。

その他モルスタ幹部、元社団法人日本監査役協会理事、元日弁連事務総長だとか。

同snap中、ポルテと居るのが杉山淳二。

杉山淳二:元三和銀、元アプラス社長、元新生銀行会長(2006)、アプラス会長(2007〜)

アプラスは元三和系列だが、現在は新生銀行の子会社。その辺りは後にまた出て来る。

槙原はUK生まれだそうだ。

また、これまでもそうだが、この本稿中での下線やボールドはあくまでもアクセントで、もうほとんどズブズブなのが分かるだろう。

その、「旧長銀買い漁り劇」の舞台である新生銀行の取締役には、

ついこの間までこういった人物が取締役に名を連ねていた。

ティモシー・C・コリンズ《Timothy C. Collins》:リップルウッドCEO

デイビッド・ロックフェラー《David Rockefeller》(元ロックフェラーグループ会長)

その他、

ドナルド・B・マローン:元UBSペインウェーバー会長(Paine Webber / american stock brokerage. UBSと合併した証券会社)

マーティン・G・マックギン:Mellon financial co. CEO

シニア・アドバイザーに、

ポール・A・ボルガー《Paul Volcker》:元FRB議長《1979〜1987》Rockefeller family と関係が深い。元々チューズマンハッタンに居たり、<日米欧>三極委員会 Trilateral Commission の一員でもあり、またTrust committee of Rockefeller Group Inc. のメンバーでもあり、実際ロックフェラーセンターのマネジメントを任されていた事もある。

バーノン・E・ジョーダン《Vernon E. Jordan》: lawyer & business executive 、法律家でビジネスマン、ビル・クリントンの顧問を務めた。Lazard Freres & Co.LLC(ラザード・フレール・&カンパニー)シニアマネージングディレクター。その他、American Express 、Dow Jones & Company、Xerox、J.C. Penney corporation、Asbury Automotive Group 等々複数社の取締役。CFR . Bilderberg。(※LLC/ファイナンシャルコンサルタント業、アセットマネジメント)

ジョン・S・リード《John S. Reed》:former Chairman of the NY stock exchange(2003〜2005), now the board of directors at Altria Group(previously named Philip Morris Companies Inc.)

という、またシティの元会長がいた。

Martin Lipton Vernon Jordan Timothy Collons H. Kissinger M. Greenberg

追記:

Carlos Ghosn:御存知ゴーン。ルノーとその子会社の日産のChairman & CEO。日産の経営危機からルノー買収が1999〜2000年辺りである。ゴーンはレバノン系ブラジリアン・フレンチらしい。

Martin Lipton:法律家で企業買収関連によく関わっているみたいだ。ロックフェラーとも関係が深いと思われる。ユダヤ教徒との事。Wachtell, Lipton, Rosen & Katz という法律事務所の共同創始者。

それにしてもまあ J C Flowers が福田康夫によう似ていやがる。

別にだからどうだという訳でもないが…(笑)

「曲輪」から続き進み、

さあでは、新生銀行の取締役達を見てみると、

実に色々クロスしている。前稿曲輪もよく見ながら。

取締役会長の八城政基《Masamoto Yashiro》は、

元エッソ石油社長、元シティコープ/シティバンク・エヌ・エイ・エグゼクティブ・バイス・プレジデント 兼 在日代表。現 中国建設銀行(China Construction Bank、チャイナの4大商銀の一つ)取締役。(※元New LTCB Partners C.V.代表)

Yashiro Sanat Rao Philippe Paillart Yashiro Stephen Miller等

Rao(global head of sales,Finacle),Paillart(former CEO of DBS Bank,Singapore),Miller(founder of Dragonair,HongKong),

and Yashiro(Chairman Shinsei Bank,Japan)//The Retail Banker of the Year Award

and Yashiro(Chairman Shinsei Bank,Japan)//The Retail Banker of the Year Award

Thierry Porte 杉山淳二

取締役社長のティエリー・ポルテ《Thierry Porte》、元モルスタ・ジャパン社長。

マイケル・J・ボスキン《Michael J. Boskin》はオラクル、エクソン、ボーダフォン取締役現職、スタンフォード大教授。Hoover Institution

エミリオ・ボティン《Emilio Botin》はスペイン・サンタンデール・グループ会長現職。

Emillio Bostin Michael J. Boskin

J Christpher Flowers Flowers & Evan G. Greenberg , Sascha Greenberg

J・クリストファー・フラワーズ《J Christpher Flowers》:

元ゴールドマン(パートナー/共同経営者)、エンスターグループ取締役、J.C.フラワーズ会長、NIBC銀行・HSHノルド銀行スーパーバイザリーボードメンバー、その他取締役現職。(※Enstar group は米保険・再保険会社)

ちなみに、上右の Evan Greenberg は Maurice R. Greenberg の息子。Maurice は例のAIGの会長だったその人。SaschaはEvanの嫁。Credit Suisse(クレディ・スイス)スポンサードのNY Philharmonic オープニング夜祭にて。彼等はこの式典でco-chairを務めている。

フレッド・H・ラングハマー《Fred H. Langhammer》:AIG取締役現職。

槙原稔《Minoru Makihara》:元三菱商事社長、経団連副会長。

松本大《Oki Matsumoto》:元ソロモン、元ゴールドマン、マネックス取締役社長現職、東京証券取引所取締役現職。

その他モルスタ幹部、元社団法人日本監査役協会理事、元日弁連事務総長だとか。

Langhammer 槙原 松本

同snap中、ポルテと居るのが杉山淳二。

杉山淳二:元三和銀、元アプラス社長、元新生銀行会長(2006)、アプラス会長(2007〜)

アプラスは元三和系列だが、現在は新生銀行の子会社。その辺りは後にまた出て来る。

槙原はUK生まれだそうだ。

また、これまでもそうだが、この本稿中での下線やボールドはあくまでもアクセントで、もうほとんどズブズブなのが分かるだろう。

その、「旧長銀買い漁り劇」の舞台である新生銀行の取締役には、

ついこの間までこういった人物が取締役に名を連ねていた。

ティモシー・C・コリンズ《Timothy C. Collins》:リップルウッドCEO

デイビッド・ロックフェラー《David Rockefeller》(元ロックフェラーグループ会長)

その他、

ドナルド・B・マローン:元UBSペインウェーバー会長(Paine Webber / american stock brokerage. UBSと合併した証券会社)

マーティン・G・マックギン:Mellon financial co. CEO

シニア・アドバイザーに、

ポール・A・ボルガー《Paul Volcker》:元FRB議長《1979〜1987》Rockefeller family と関係が深い。元々チューズマンハッタンに居たり、<日米欧>三極委員会 Trilateral Commission の一員でもあり、またTrust committee of Rockefeller Group Inc. のメンバーでもあり、実際ロックフェラーセンターのマネジメントを任されていた事もある。

バーノン・E・ジョーダン《Vernon E. Jordan》: lawyer & business executive 、法律家でビジネスマン、ビル・クリントンの顧問を務めた。Lazard Freres & Co.LLC(ラザード・フレール・&カンパニー)シニアマネージングディレクター。その他、American Express 、Dow Jones & Company、Xerox、J.C. Penney corporation、Asbury Automotive Group 等々複数社の取締役。CFR . Bilderberg。(※LLC/ファイナンシャルコンサルタント業、アセットマネジメント)

ジョン・S・リード《John S. Reed》:former Chairman of the NY stock exchange(2003〜2005), now the board of directors at Altria Group(previously named Philip Morris Companies Inc.)

という、またシティの元会長がいた。

Yashiro Collins ゴーン 槙原

Martin Lipton Vernon Jordan Timothy Collons H. Kissinger M. Greenberg

追記:

Carlos Ghosn:御存知ゴーン。ルノーとその子会社の日産のChairman & CEO。日産の経営危機からルノー買収が1999〜2000年辺りである。ゴーンはレバノン系ブラジリアン・フレンチらしい。

Martin Lipton:法律家で企業買収関連によく関わっているみたいだ。ロックフェラーとも関係が深いと思われる。ユダヤ教徒との事。Wachtell, Lipton, Rosen & Katz という法律事務所の共同創始者。

それにしてもまあ J C Flowers が福田康夫によう似ていやがる。

別にだからどうだという訳でもないが…(笑)

<まずインフレや資源価格等について>

この「対位法」方向については、これも実は既に用意していたというか大体7月から8月辺りに書いていたのだが、この今現在の大きく変化する世界情勢の中で若干環境というか状況に変化はある。しかし、根本的なものはさしたる違いもないので、主にそれらをベースに述べて行く。色々重複も在るかも知れないが、その辺は余り気にしないでいこう。世界の経済状況に、日本の状況を捉え、進めてゆく政策…

まず、

米国中心の急激な景気後退により猛烈にあったその消費というのは確かに冷え込むので、幾分原油価格などが下落したり、しかしまた上がったりと混乱している様だが、基本的にその資源高傾向は余り変わらない。これはつまり原材料やエネルギーに跳ね返るのでインフレ状況は続く。ここでの変化としては日本の場合、円が求められ完全に円高が進んでいるので、これは若干和らぐ。その分逆の輸出関連がキツいとの声が経営者側から聞こえているが、確かにそれは分かるが、その辺りは既に準備を促していたので、どうだろう。1ドル=100円というのはもう完全に来るとしていたのであるが、90円、欧州の米国余波からも1ユーロ=100円というのもその内来るかも知れないという事も想定範囲に入れておくべきである。いや、これもやがて来るよ。ただし、これから述べて行く国内政策にその更なる急激なものは、採れば緩和され、また景況も改善するからそこは「もしそれも来たら更に嬉しいなあ」という位の心持ちで、更なる改善や革新に邁進して頂きたい。前稿でも触れた通り、日本株は明らかに買いであるし、是非一般投資家にも今買って欲しいのだが、これも後にまた触れる。諸々の政策から、その株価下落が上昇に転じ、景気回復してくればやり易くなるのは目に見えた事であるし、もっと言うなら、新株増資などは余程切迫した状況でもない限りそこまで待った方がいい。

で、何だったかと言えば、インフレ傾向についてだが、

やはりインフレ圧力がある状況というのはある処方を考える上でも邪魔な要素ではあるのだ。

日本の場合、少し前までも別にデフレが解消された訳でもなく、インフレ率(CPI等ではそこまで顕れないが<2%程度>しかし、実生活でそんなもんじゃ済んでいないのは誰もが実感しているはずである。世界中でも)を無茶に吊り上げているのは、やはり、エネルギー・資源価格、連動する食料価格の高騰である。他はそれに連動しているだけだ。ヨーロッパはインフレを嫌っていた(これは近年伝統的にそうである様だから尚か。しかしながら中央銀行が価格安定を指向するのは当然と言えば当然でもある。景気下振れがある中での当時利上げ、という点から欧州は特にそうである、という事)。米国は、、、飽きる程述べて来た様に滅茶苦茶。インフレを抑え、或いは(海外)資金を呼びたいがこれ以上金利を上げるのは財政状況を考え、結局信用不安の問題でもありローン等市中金利を考えても無理。財政出動だ何だと国債刷りまくればこれもまた市中金利を上げる要素にもなるのだが。そこで政策金利下げだが、あそこはもう財政赤字から累積からが記録的な赤っぷりである。財源に充てたがる赤字公債は、これ以上は危険だというのに分からんもんで、公債が崩壊したらもう終りだ。株価は下落で、ドルも下落、債券が、CDO、CDS等は当然としてもその辺がどうなっているかだが、私なら買わんね、んな無茶苦茶なもん。トリプル安が必然だ。

一体どうやって改善するつもりなのか聞いてみたいものだが、、多分相変わらずウォール街に流しているのだろう。米国民は、どんどん毟り取られているの指をくわえて見ているだけで、或いはミスリードに流されているか、

何れにせよ彼等は破綻への道を着々と進行中である。まあ、これまでも述べて来た様に、米国のやってきた事は無茶苦茶で非道、外道である、一遍たたんでちゃんとツケを払い立て直した方が良かろう。その余りの酷さはこの後に更に明らかにするとして。

所でそのエネルギー等資源価格についてだが、

これは何度も何度もして来て来た所で、これはやはり最低限の投機規制は模索すべきだ。

今だ止まぬ資源高は、

原油では下落傾向とは言えピーク時には明らかに50%位(or 以上)投機マネーが噛んでいたとしか思えない超高騰があった訳だが、

これが物凄い打撃を世界に与えている訳であるし、

今だ他の資源でも、例えば鉄鋼でも銅でも石炭でも大幅な値上がり、高止まりが続いているはずである。

この辺りの市場独占や投機にも気をつけねばならない。

モノポライズも爆裂投機も、どっちにしたって人々の生活にはロクな事がないのである。

原油関連では、幾らか前にOPEC、米国系、欧米系、日本系の当局や実務者の公開討論の様なものをやっていたのを見ていても、

欧州がどうだったか余り覚えていないが、確か米国以外皆ある程度の規制に賛成していた。OPECの様な中東の産油国も、この様な状態は望む所でないと思っているのである。

鉱石資源や他の資源もそうで、

最低限でもエネルギー、食料に、超必須である資源関連には投機規制が必要である。また、モノポライズもそうで、独禁とかそういった観点でも見ておかないと同じ様なまた事象が起こってしまうだろう。

まあ、とにかくまず化石燃料依存からの脱却を計りこれを進めて行かねばならない。

これが世界、人類規模の重要な展望である。

米国発詐欺経済関連での絡むその原油高、これもまあ、ある意味があるのだが、

結局、信用不安、市場の不安で原油等現物先物へ投資が回避集中して、それがコスト等に跳ね返って経済に大打撃を与え、消費も冷え込み、株も落としているのだから、もう何をやっているのか分からん話になる。最も酷い例が、たまたま見た海外ニュースによるが、

米国の年金基金がその資金運用の為にヘッジファンドに信託していた。そのファンドが、サブプライム関連物に投資しており大損を出した。これで、投資先の見直しを余儀なくされ、金融株を始め軒並みガタガタ下がっていく中で、原油等の先物はゴリゴリ上がって行くのでこの流れに乗るよりなく、結局原油関連への投資で差益(キャピタルゲイン)を得て行く投資行動になったという。よくよく考えてみればその運用資金は「年金の為」なのである。何と言う皮肉だろうか。

社会保障の為の運用がそのコンシュマー(consumer/消費者)、カスタマー(customer/顧客)の生活を結局、脅かしているのである。

この「対位法」方向については、これも実は既に用意していたというか大体7月から8月辺りに書いていたのだが、この今現在の大きく変化する世界情勢の中で若干環境というか状況に変化はある。しかし、根本的なものはさしたる違いもないので、主にそれらをベースに述べて行く。色々重複も在るかも知れないが、その辺は余り気にしないでいこう。世界の経済状況に、日本の状況を捉え、進めてゆく政策…

まず、

米国中心の急激な景気後退により猛烈にあったその消費というのは確かに冷え込むので、幾分原油価格などが下落したり、しかしまた上がったりと混乱している様だが、基本的にその資源高傾向は余り変わらない。これはつまり原材料やエネルギーに跳ね返るのでインフレ状況は続く。ここでの変化としては日本の場合、円が求められ完全に円高が進んでいるので、これは若干和らぐ。その分逆の輸出関連がキツいとの声が経営者側から聞こえているが、確かにそれは分かるが、その辺りは既に準備を促していたので、どうだろう。1ドル=100円というのはもう完全に来るとしていたのであるが、90円、欧州の米国余波からも1ユーロ=100円というのもその内来るかも知れないという事も想定範囲に入れておくべきである。いや、これもやがて来るよ。ただし、これから述べて行く国内政策にその更なる急激なものは、採れば緩和され、また景況も改善するからそこは「もしそれも来たら更に嬉しいなあ」という位の心持ちで、更なる改善や革新に邁進して頂きたい。前稿でも触れた通り、日本株は明らかに買いであるし、是非一般投資家にも今買って欲しいのだが、これも後にまた触れる。諸々の政策から、その株価下落が上昇に転じ、景気回復してくればやり易くなるのは目に見えた事であるし、もっと言うなら、新株増資などは余程切迫した状況でもない限りそこまで待った方がいい。

で、何だったかと言えば、インフレ傾向についてだが、

やはりインフレ圧力がある状況というのはある処方を考える上でも邪魔な要素ではあるのだ。

日本の場合、少し前までも別にデフレが解消された訳でもなく、インフレ率(CPI等ではそこまで顕れないが<2%程度>しかし、実生活でそんなもんじゃ済んでいないのは誰もが実感しているはずである。世界中でも)を無茶に吊り上げているのは、やはり、エネルギー・資源価格、連動する食料価格の高騰である。他はそれに連動しているだけだ。ヨーロッパはインフレを嫌っていた(これは近年伝統的にそうである様だから尚か。しかしながら中央銀行が価格安定を指向するのは当然と言えば当然でもある。景気下振れがある中での当時利上げ、という点から欧州は特にそうである、という事)。米国は、、、飽きる程述べて来た様に滅茶苦茶。インフレを抑え、或いは(海外)資金を呼びたいがこれ以上金利を上げるのは財政状況を考え、結局信用不安の問題でもありローン等市中金利を考えても無理。財政出動だ何だと国債刷りまくればこれもまた市中金利を上げる要素にもなるのだが。そこで政策金利下げだが、あそこはもう財政赤字から累積からが記録的な赤っぷりである。財源に充てたがる赤字公債は、これ以上は危険だというのに分からんもんで、公債が崩壊したらもう終りだ。株価は下落で、ドルも下落、債券が、CDO、CDS等は当然としてもその辺がどうなっているかだが、私なら買わんね、んな無茶苦茶なもん。トリプル安が必然だ。

一体どうやって改善するつもりなのか聞いてみたいものだが、、多分相変わらずウォール街に流しているのだろう。米国民は、どんどん毟り取られているの指をくわえて見ているだけで、或いはミスリードに流されているか、

何れにせよ彼等は破綻への道を着々と進行中である。まあ、これまでも述べて来た様に、米国のやってきた事は無茶苦茶で非道、外道である、一遍たたんでちゃんとツケを払い立て直した方が良かろう。その余りの酷さはこの後に更に明らかにするとして。

所でそのエネルギー等資源価格についてだが、

これは何度も何度もして来て来た所で、これはやはり最低限の投機規制は模索すべきだ。

今だ止まぬ資源高は、

原油では下落傾向とは言えピーク時には明らかに50%位(or 以上)投機マネーが噛んでいたとしか思えない超高騰があった訳だが、

これが物凄い打撃を世界に与えている訳であるし、

今だ他の資源でも、例えば鉄鋼でも銅でも石炭でも大幅な値上がり、高止まりが続いているはずである。

この辺りの市場独占や投機にも気をつけねばならない。

モノポライズも爆裂投機も、どっちにしたって人々の生活にはロクな事がないのである。

原油関連では、幾らか前にOPEC、米国系、欧米系、日本系の当局や実務者の公開討論の様なものをやっていたのを見ていても、

欧州がどうだったか余り覚えていないが、確か米国以外皆ある程度の規制に賛成していた。OPECの様な中東の産油国も、この様な状態は望む所でないと思っているのである。

鉱石資源や他の資源もそうで、

最低限でもエネルギー、食料に、超必須である資源関連には投機規制が必要である。また、モノポライズもそうで、独禁とかそういった観点でも見ておかないと同じ様なまた事象が起こってしまうだろう。

まあ、とにかくまず化石燃料依存からの脱却を計りこれを進めて行かねばならない。

これが世界、人類規模の重要な展望である。

米国発詐欺経済関連での絡むその原油高、これもまあ、ある意味があるのだが、

結局、信用不安、市場の不安で原油等現物先物へ投資が回避集中して、それがコスト等に跳ね返って経済に大打撃を与え、消費も冷え込み、株も落としているのだから、もう何をやっているのか分からん話になる。最も酷い例が、たまたま見た海外ニュースによるが、

米国の年金基金がその資金運用の為にヘッジファンドに信託していた。そのファンドが、サブプライム関連物に投資しており大損を出した。これで、投資先の見直しを余儀なくされ、金融株を始め軒並みガタガタ下がっていく中で、原油等の先物はゴリゴリ上がって行くのでこの流れに乗るよりなく、結局原油関連への投資で差益(キャピタルゲイン)を得て行く投資行動になったという。よくよく考えてみればその運用資金は「年金の為」なのである。何と言う皮肉だろうか。

社会保障の為の運用がそのコンシュマー(consumer/消費者)、カスタマー(customer/顧客)の生活を結局、脅かしているのである。

<Citigroup・FRB・財務長官・ブッシュトリオ>

ではまず再び、シティ。シティ・グループを観てみよう。

シティにはロバート・ルービン(Robert Edward Rubin)も在籍している。

ポジションは取締役・経営委員会会長(Chairman of the executive committee)。

この人物は元ゴールドマンCEO、そして元米財務長官。

1993年ゴールドマン退社、米政府入り。クリントン政権において経済政策担当大統領補佐官 兼 NEC(国家経済会議)委員長就任。

1995年財務長官就任。1999年退任、シティ入り。

Bill Rubin 左 John S. Reed、中 Sanford Weill、右 Robert Rubin

その他にも、このシティの取締役の面々を見てみると「ああ…なるほど」という感じだ。

Richard D. Parsons(Chairman , Time Warner inc.)

George David(Chairman & CEO of United Technologies Corp.)

Kenneth T. Derr(Chairman retired of Chevron Corp.)(※Chevron 油)

Robert L. Ryan(Chief financial officer , Retired , Medtoronic Inc. )(※Medtronic は医療関連グループ)

Franklin A Thomas(Consultant , TFF Study Group/formerly President of the Ford Foundation/ lawyer)(※TFF は南アフリカ支援NPO)

Judlth Rodin(President , Rockefeller Foundation)

その他、メキシコ銀行の会長だとか、ゼロックスのCEO、化学やテクノロジー、医療関係のチェアマンらが名を連ねている。

例えばこの間のAIG前CEOウィルムスタッドもこのシティの元幹部。

ここの所の米財務長官。

ロバート・ルービン《Robert Edward Rubin/1995〜1999》:上記の通り。ゴールドマン畑。グローバル。元ゴールドマンCEO。現シティ取締役。[※ビル・クリントン政権]

ローレンス・サマーズ《Lawrence Henry Summers/1999〜2001》:学者畑。元「世界銀行」上級副総裁。元ハーバード大学教授、元学長、財務長官退任後の2001年女性蔑視発言で退任。ルービンが長官時の財務副長官。重度の(ここで言う)グローバル論者とみえる。「世銀は公害(リスクの高い)企業を発展途上国に移転する事を推奨すべきだ」=(コストが安上がりだから)という「サマーズ・メモ」が有名。騒動を呼んだ。傲岸不遜で知られる。ハーバード時代同僚の黒人教授とも揉めており、先の女性蔑視といい、発展途上国へ公害を、といいどうも根っからのレイシストなのかとも感じられる。[※ビル]

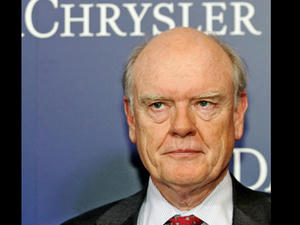

ポール・オニール《Paul Henry O'neill/2001〜2002年末》:元アルコア(Alcoa inc. アルミ製品で有名)CEO。2000年退社。後、財務省入り。

この人物が長官を務めた時、当時から膨大だった米国財政赤字を解決する為に増税や歳出削減が必要だとの試算が財務省からは出ており、これが提出されるも翌2004年用の予算案からは削除されてしまっていたという。減税・財政出動要求に対して消極的であったために辞めさせられたとみられる。事実上の更迭。[※ジョージ・ブッシュ]

ジョン・スノウ《John W. Snow/2003〜2006》:The Business Round Table(BRT/日本における経団連みたいなもの)の元会長<1994〜1996>。2期目ブッシュ政権の財務長官。実質更迭により後任がその元ゴールドマンCEOのポールソン。チェイニーと親密であり、長官推薦は彼による。辞任の直後から、サーベラスの会長に就任。(◆link/synapse)[※ブッシュ]

ヘンリー・ポールソン《Henry Merritt Paulson/2006〜》:御存知ポールソン。ゴールドマン畑。元ゴールドマンCEO。6億ドル[※ブッシュ]

John Snow Lawrence Summers

一方で、FRB議長がここ3代

ポール・A・ボルカー《Paul A. Volcker/1979〜1987》

[※ジミー・カーター、ロナルド・レーガン]

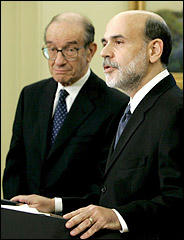

アラン・グリーンスパン《Alan Greenspan/1987〜2006》

[※レーガン、パパ・ブッシュ、ビル、ブッシュ]

ベン・バーナンキ《Ben Shalom Bernanke/2006〜》

[※ブッシュ]

と、こうなっている。

左 Paul Volcker、中 Arthur Levitt、右 Rubin Greenspan、Bernanke

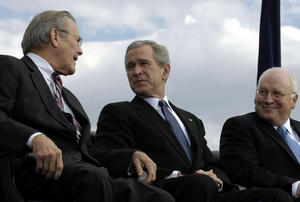

ブッシュ《George Walker Bush/2001〜現在》:

ブッシュ。元アーバスト・エネルギー(Arbusto Energy/Texas)、スペクタン7(Spectrum 7)、ハーケン・エネルギー(Harken Energy)CEO等。油。spectrum 7をArbusto Energy 、これをHarken Energyが買収。UBSがハーケン株をかなり買っていたそうな。後にサウジの投資家に売却。また、ハーケンでの株取引でブッシュはインサイダー取引き疑惑を持たれており、故に、SEC(米商品取引委員会)がハーケンの投資についてのフルレポートを発表する事を拒否した。一連の取引きで、ブッシュは60万ドルの投資に対して約1400万ドルの利益を得ている。

ディック・チェイニー《Richard Bruce Cheney/2001〜現在》:

現米副大統領。パパ・ブッシュ政権時の国防長官、PNACメンバー。湾岸戦争も主導、イラクもアフガンも当然。ラムズフェルドとの師弟関係。元ハリバートン(Halliburton Energy Services/in Texas)CEO(1995〜2000)。世界120カ国以上で営業する米資源産業。油。総資産約130億ドル。現CEOのDavid J. Leasar(4200万ドル)等と共にイラクやアフガン(戦争)で巨額の利益を得る。

ドナルド・ラムズフェルド《Donald Henry Rumsfeld》:

前国防長官(2001〜2006)、同じくPNACメンバー。フォード時代から一環して米政府要職に多々就いている。どちらかと言えば穏健路線のフォード、その部下だったものの彼等とは異なり、良く知られる様にイラク・アフガン及び中東などに対しても現ブッシュ政権下の超強硬論の中心的存在。General Instrument Corporation CEO(1990〜1993/エレクトロニック企業)、元 GIlead Sciences・Chairman(1997〜2001/医療製薬)、ジェラルド・フォード財団理事、元ソロモン顧問議会議長、元ABB重役(1990〜2001/スイスの電力・重工業巨大企業)。前述グリアド・サイエンシズは鳥インフルエンザ治療に使われていたあの「タミフル」開発企業で知られる。鳥インフルエンザ拡大により巨額の利益を上げた。また、ラムズフェルドは同社の株式を多数保有していた(by CNN)。ABBはクリントン政権末期に、例の対北朝鮮援助でKEDOに軽水炉を売っている。ラムズフェルドはよく覚えていないと発言している様だ。

追記:

上記snapのArthur Levittについて少しだけ。

Arthur Levitt:元SEC会長(1993〜2001)、現カーライル(Carlyle Group)・シニアアドバイザー(2001〜)。現AIG特別顧問(2005〜)。

SECは丁度ビルの政権時。ユダヤ系ブルックリン育ちとの事。米証券取引所会長もその昔に務めた。

ではまず再び、シティ。シティ・グループを観てみよう。

シティにはロバート・ルービン(Robert Edward Rubin)も在籍している。

ポジションは取締役・経営委員会会長(Chairman of the executive committee)。

この人物は元ゴールドマンCEO、そして元米財務長官。

1993年ゴールドマン退社、米政府入り。クリントン政権において経済政策担当大統領補佐官 兼 NEC(国家経済会議)委員長就任。

1995年財務長官就任。1999年退任、シティ入り。

Bill Rubin 左 John S. Reed、中 Sanford Weill、右 Robert Rubin

その他にも、このシティの取締役の面々を見てみると「ああ…なるほど」という感じだ。

Richard D. Parsons(Chairman , Time Warner inc.)

George David(Chairman & CEO of United Technologies Corp.)

Kenneth T. Derr(Chairman retired of Chevron Corp.)(※Chevron 油)

Robert L. Ryan(Chief financial officer , Retired , Medtoronic Inc. )(※Medtronic は医療関連グループ)

Franklin A Thomas(Consultant , TFF Study Group/formerly President of the Ford Foundation/ lawyer)(※TFF は南アフリカ支援NPO)

Judlth Rodin(President , Rockefeller Foundation)

その他、メキシコ銀行の会長だとか、ゼロックスのCEO、化学やテクノロジー、医療関係のチェアマンらが名を連ねている。

例えばこの間のAIG前CEOウィルムスタッドもこのシティの元幹部。

ここの所の米財務長官。

ロバート・ルービン《Robert Edward Rubin/1995〜1999》:上記の通り。ゴールドマン畑。グローバル。元ゴールドマンCEO。現シティ取締役。[※ビル・クリントン政権]

ローレンス・サマーズ《Lawrence Henry Summers/1999〜2001》:学者畑。元「世界銀行」上級副総裁。元ハーバード大学教授、元学長、財務長官退任後の2001年女性蔑視発言で退任。ルービンが長官時の財務副長官。重度の(ここで言う)グローバル論者とみえる。「世銀は公害(リスクの高い)企業を発展途上国に移転する事を推奨すべきだ」=(コストが安上がりだから)という「サマーズ・メモ」が有名。騒動を呼んだ。傲岸不遜で知られる。ハーバード時代同僚の黒人教授とも揉めており、先の女性蔑視といい、発展途上国へ公害を、といいどうも根っからのレイシストなのかとも感じられる。[※ビル]

ポール・オニール《Paul Henry O'neill/2001〜2002年末》:元アルコア(Alcoa inc. アルミ製品で有名)CEO。2000年退社。後、財務省入り。

この人物が長官を務めた時、当時から膨大だった米国財政赤字を解決する為に増税や歳出削減が必要だとの試算が財務省からは出ており、これが提出されるも翌2004年用の予算案からは削除されてしまっていたという。減税・財政出動要求に対して消極的であったために辞めさせられたとみられる。事実上の更迭。[※ジョージ・ブッシュ]

ジョン・スノウ《John W. Snow/2003〜2006》:The Business Round Table(BRT/日本における経団連みたいなもの)の元会長<1994〜1996>。2期目ブッシュ政権の財務長官。実質更迭により後任がその元ゴールドマンCEOのポールソン。チェイニーと親密であり、長官推薦は彼による。辞任の直後から、サーベラスの会長に就任。(◆link/synapse)[※ブッシュ]

ヘンリー・ポールソン《Henry Merritt Paulson/2006〜》:御存知ポールソン。ゴールドマン畑。元ゴールドマンCEO。6億ドル[※ブッシュ]

John Snow Lawrence Summers

一方で、FRB議長がここ3代

ポール・A・ボルカー《Paul A. Volcker/1979〜1987》

[※ジミー・カーター、ロナルド・レーガン]

アラン・グリーンスパン《Alan Greenspan/1987〜2006》

[※レーガン、パパ・ブッシュ、ビル、ブッシュ]

ベン・バーナンキ《Ben Shalom Bernanke/2006〜》

[※ブッシュ]

と、こうなっている。

左 Paul Volcker、中 Arthur Levitt、右 Rubin Greenspan、Bernanke

ブッシュ《George Walker Bush/2001〜現在》:

ブッシュ。元アーバスト・エネルギー(Arbusto Energy/Texas)、スペクタン7(Spectrum 7)、ハーケン・エネルギー(Harken Energy)CEO等。油。spectrum 7をArbusto Energy 、これをHarken Energyが買収。UBSがハーケン株をかなり買っていたそうな。後にサウジの投資家に売却。また、ハーケンでの株取引でブッシュはインサイダー取引き疑惑を持たれており、故に、SEC(米商品取引委員会)がハーケンの投資についてのフルレポートを発表する事を拒否した。一連の取引きで、ブッシュは60万ドルの投資に対して約1400万ドルの利益を得ている。

ディック・チェイニー《Richard Bruce Cheney/2001〜現在》:

現米副大統領。パパ・ブッシュ政権時の国防長官、PNACメンバー。湾岸戦争も主導、イラクもアフガンも当然。ラムズフェルドとの師弟関係。元ハリバートン(Halliburton Energy Services/in Texas)CEO(1995〜2000)。世界120カ国以上で営業する米資源産業。油。総資産約130億ドル。現CEOのDavid J. Leasar(4200万ドル)等と共にイラクやアフガン(戦争)で巨額の利益を得る。

ドナルド・ラムズフェルド《Donald Henry Rumsfeld》:

前国防長官(2001〜2006)、同じくPNACメンバー。フォード時代から一環して米政府要職に多々就いている。どちらかと言えば穏健路線のフォード、その部下だったものの彼等とは異なり、良く知られる様にイラク・アフガン及び中東などに対しても現ブッシュ政権下の超強硬論の中心的存在。General Instrument Corporation CEO(1990〜1993/エレクトロニック企業)、元 GIlead Sciences・Chairman(1997〜2001/医療製薬)、ジェラルド・フォード財団理事、元ソロモン顧問議会議長、元ABB重役(1990〜2001/スイスの電力・重工業巨大企業)。前述グリアド・サイエンシズは鳥インフルエンザ治療に使われていたあの「タミフル」開発企業で知られる。鳥インフルエンザ拡大により巨額の利益を上げた。また、ラムズフェルドは同社の株式を多数保有していた(by CNN)。ABBはクリントン政権末期に、例の対北朝鮮援助でKEDOに軽水炉を売っている。ラムズフェルドはよく覚えていないと発言している様だ。

追記:

上記snapのArthur Levittについて少しだけ。

Arthur Levitt:元SEC会長(1993〜2001)、現カーライル(Carlyle Group)・シニアアドバイザー(2001〜)。現AIG特別顧問(2005〜)。

SECは丁度ビルの政権時。ユダヤ系ブルックリン育ちとの事。米証券取引所会長もその昔に務めた。